Б.Лхагвасүрэн: Монгол Улс одоогоор дефолтод орох эрсдэлээс хол байгаа

Монголбанкны Ерөнхийлөгч Б.Лхагвасүрэнтэй инфляц, төлбөрийн тэнцэл, дефолт зарлах эрсдэлийн талаар ярилцлаа.

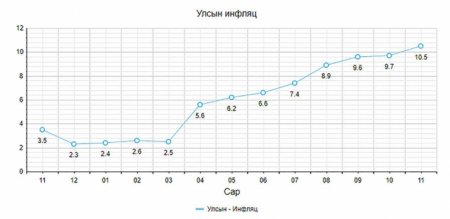

- Инфляц 6 сарын сүүлээр 16 хувьд хүрлээ. Өнөөгийн өндөр инфляцад чухам юу нөлөөлж байна вэ?

-Өнөөдөр инфляц дэлхий нийтийн асуудал, төв банкуудын хувьд сорилт болоод байгаа. Америк, Европын орнуудад инфляц 9 орчим хувьд хүрч сүүлийн 40 жилийн хамгийн өндөр түвшиндээ хүрлээ. Удахгүй 2 оронтой тоогоор илэрхийлэгдэх төсөөлөл, тооцоолол хийгдэж байна. Түүнд нөлөөлж буй гол хүчин зүйлс нь ч ижил юм. Цар тахлын давлагаа хүчтэй байсан 2021 оны хувьд тээвэр логистикийн гацаа, бараа бүтээгдэхүүний нөөцийн хомсдол, зардлын өсөлттэй холбоотой үнийн өсөлт зонхилж байсан бол энэ оны 2 дугаар сараас хойш геополитикийн эрсдэлүүд, тэр дундаа Украин улсад үүссэн нөхцөл байдал, түүнтэй холбоотой барууны орнуудаас ОХУ-д тавьсан эдийн засаг, санхүүгийн хориг арга хэмжээний үр дагаварт шатахуун, эрчим хүч, хүнсний зарим бүтээгдэхүүний үнэ дэлхий нийтээр хурдтай өсөж байна. Дэлхий нийтийг хамарсан импортын барааны үнийн өсөлт манай улсыг тойроогүй, бүр ч илүүгээр нөлөөлж байна. Үндэсний статистикийн хорооноос мэдээлснээр 2022 оны 6 дугаар сард улсын хэмжээнд жилийн инфляц 16.1 хувь гарсны 57.1 хувь буюу 9.2 нэгж хувь нь импортын барааны үнийн өсөлтөөс шалтгаалаад байна. Тухайлбал, манай улс 100 хувь импортоор авдаг шатахууны үнийн өсөлтийн нөлөө 3 орчим нэгж хувийг, импортын хүнсний бүтээгдэхүүний үнийн өсөлтийн нөлөө 2.5 орчим нэгж хувийг, үлдсэн 3.7 нэгж хувийг импортын барааны үнийн өсөлт дангаар бүрдүүлж байна. Энэ нь биднээс үл хамаарсан гадаад шокын нөлөөгөөр инфляц өдөөгдөж буйг харуулж байна. Дотоодын барааны хувьд, махнаас бусад хүнсний бүтээгдэхүүний үнийн өсөлт 4 нэгж хувийг, үйлчилгээний үнийн өсөлт 2 нэгж хувийг, дотоодын бусад барааны хувьд 1 нэгж хувийг бүрдүүлсэн дүр зурагтай байна. Өөрөөр хэлбэл, импортын орц, шатахууны үнийн өсөлтийн нөлөөгөөр дотоодын хүнс, тэр дундаа хүнсний ногоо, төрөл бүрийн өөх тос, талх, гурил болон сүү, сүүн бүтээгдэхүүний бүлгийн үнийн өсөлт өндөр байна.

- Мөнгөний бодлогын үндсэн зорилт нь үнийн тогтвортой байдал гэж их тайлбарладаг. Инфляцын өрнөлтэй мөнгөний бодлогоор хэрхэн тэмцэж байна вэ?

-Макро эдийн засгийн талаасаа инфляцыг анх нийлүүлэлтийн, импортын шалтгаантай хүчин зүйлс өдөөж, улмаар инфляцын “хоёрдахь үеийн нөлөө”-гөөр бусад бүтээгдэхүүн, үйлчилгээний үнэ цааш үргэлжлэн өсөх хандлага ажиглагдлаа. Өөрөөр хэлбэл, анх цөөн нэр төрлийн импортын барааны үнэ хүчтэй өсөж, улмаар дотоодын бусад бүтээгдэхүүн, үйлчилгээнүүдийн үнийн өсөлтөд шилжих үзэгдэл ажиглагдаж эхэлж байна. Эдийн засгийн өсөлт эмзэг, салбаруудад идэвхжил жигд бус, хөдөлмөрийн зах зээл буюу ажил эрхлэлт, өрхийн хэрэглээ цар тахлын өмнөх түвшнээс давж сэргээгүй хэвээр байгаа ийм үед эдийн засагт бизнесийн мөчлөгийг харуулдаг үйлдвэрлэлийн зөрүү уул уурхай болон уул уурхайн бус салбарын аль алины хувьд сөрөг түвшинд байсаар байгаа. Энэ нь эрэлтийн инфляцын дарамт одоо ч харьцангуй бага байгааг илтгэж байна. Харин хэрэглээ, хөдөлмөрийн зах зээл, эдийн засгийн өсөлт эргэн сэргэхийн хэрээр инфляц эрэлтээр өдөөгдөх буюу “хоёр дахь үеийн нөлөө”-гөөр эрчимжих эрсдэлтэй байдаг.

Харин манайд арай өөр дүр зурагтай байгаа учир инфляцын хүлээлт эрчимжихээс сэргийлэх, инфляцыг эрэлтийн өсөлтөөр нэмж өдөөхгүй байх, төгрөгийн харьцангуй өгөөжийг өсгөх зорилгоор мөнгөний бодлогыг чангаруулах алхмыг өнгөрсөн оны намраас хойш шат дараатай алгуур авч хэрэгжүүлж байна. Цар тахлын зарим үеүдэд 2-3 улирал дараалан агшиж байсан эдийн засгийн сэргэлтийг дэмжих, хадгалах үүднээс мөнгөний бодлогыг алгуур чангаруулах бодлогыг баримталж ирлээ.

Тухайлбал, Монголбанк цар тахлын үед банкуудад мөрдүүлж байсан хөнгөлөлттэй зохицуулалтын арга хэмжээг 2021 оны 7 дугаар сарын 1-нээс 2022 оны 4 сарын 1-ний хооронд үе шаттайгаар хэвийн горимд шилжүүлэх арга хэмжээг авч эхэлсэн. Үр дүнд нь банкны зээл олголт сэргэж, тогтвортой үргэлжилж байна. Монголбанкны Мөнгөний бодлогын хорооны 2021 оны 12 дугаар сарын хурлаас төв банкнаас банкуудад олгодог урт хугацаат репо санхүүжилтийн хүүг ‘бодлогын хүү+0.5 хувь’ байхаар өсгөн тогтоосны дээр долларжилтын эрсдэлээс, төгрөгийн харьцангуй өгөөжийг хадгалах зорилгоор гадаад валютын татан төвлөрүүлсэн хөрөнгөнд тооцох заавал байлгах нөөцийн хувийг 3 нэгж хувиар нэмэгдүүлж 18 хувьд хүргэх шийдвэрийг гаргасан. Түүнчлэн, 2022 оны 1 дүгээр сард ээлжит бусаар хуралдаж мөнгөний бодлогын төлөвийг бодлогын хүү болон төгрөгийн заавал байлгах нөөцийн хувиар дамжуулан үргэлжлүүлэн чангаруулсан. Тухайлбал, бодлогын хүүг 0.5 нэгж хувиар нэмэгдүүлж 6.5 хувьд хүргэх, төгрөгийн татан төвлөрүүлсэн хөрөнгөнд тооцох заавал байлгах нөөцийн хувь хэмжээг 2 нэгж хувиар нэмэгдүүлж 8 хувьд хүргэх арга хэмжээг авч хэрэгжүүлсэн.

2022 оны 3 болон 6 дугаар сарын Мөнгөний бодлогын хорооны ээлжит хурлаар инфляцын хүлээлт өсөх, төлбөрийн тэнцэлийн алдагдал нэмэгдэхийн зэрэгцээ гадаад суурь хүү илүү хурдтай өсөх нөхцөлийг харгалзан бодлогын хүүг харгалзан 2.5 болон 1 нэгж хувиар нэмэгдүүлж 10 хувьд хүргэх шийдвэрийг гаргаад байна. Нэг удаагийн алхмаар 2.5 нэгж хувиар огцом нэмэгдүүлж байгаа нь зах зээлд дохио өгөх болон үндэсний мөнгөн тэмдэгт төгрөгийн харьцангуй өгөөжийг нэмэгдүүлэх зорилготой. Ерөнхийдөө цаашдаа өсөх хандлагатай байсан инфляц болон ханш дээр өсөлт нь саарч тогтворжилт бий болсон гэж харж байна. Мөнгөний бодлогын арга хэмжээний үр дүнгүүд тэр дороо биш тодорхой хугацааны дараа гардаг учир дунд хугацаанд инфляц хэвийн байдалд орж, зорилтот түвшинд тогтворжих боломжтой.

-Өнөөгийн өндөр инфляцад шийдэл байна уу? Энэ намраас байдал улам хүндэрнэ гэх хүлээлт нийгэмд газар аваад байна шүү дээ.

-Инфляц одоогийн түвшний орчим, арай бага түвшинд энэ он дуустал хадгалагдаж, ирэх оны эхнээс алгуур буурсаар 2 дугаар хагаст 6+/-2 хувийн зорилтот түвшний интервалд орж, тогтворжих хүлээлт хэвээр байна. Ийнхүү төсөөлөхөд хэд хэдэн хүчин зүйлс нөлөөлж байна. Нэгд, авч хэрэгжүүлж буй мөнгөний хатуу бодлогын нөлөө энэ намраас хүчтэй гарч эхэлнэ. Хатуу бодлого инфляцын хоёр дахь үеийн нөлөөг хязгаарлаж, инфляц тогтворжиход чухал үүрэг гүйцэтгэнэ. Хоёрт, шатахуун, хүнсний үнийг тогтворжуулах чиглэлд Засгийн газраас авч хэрэгжүүлж буй шат дараатай арга хэмжээнүүдийн үр дүнд одоогийн инфляцыг өдөөж буй хүнсний бүтээгдэхүүний үнийн өсөлт энэ намраас саарах хүлээлттэй байна. Манай эдийн засаг, зарим салбар улирлын шинжтэй бөгөөд үүнийгээ дагаад хэлбэлзэл өндөртэй учир энэ жилийн тариалалт, хүлээгдэж буй ургацын байдал улирлаа дагаад эерэг хүлээлтийг бий болгож байна.

Гэхдээ мэдээж геополитикийн хурцадмал байдал цаашид хэрхэн өөрчлөгдөх нь дэлхийн зах зээл дээрх манай импортын хүнс, шатахууны үнийн цаашдын төлөв, гадаад худалдааны логистик, тээвэрлэлтэд шууд тусгалаа олно. Түүнчлэн, хэдийгээр дэлхий нийтэд инфляц түр зуурын биш болж 2023 онд ч үргэлжлэх дүр зурагтай байгаа боловч 2022 оны түвшнээсээ буурахаар төсөөллүүд гарч байна. Иймд, геополитикийн эрсдэлүүд нэмэгдэхгүй тохиолдолд дотоодын хүнсний нөөц бүрдүүлэлт сайн хийгдсэнээр ирэх жил манай инфляц эргэн буурч, тогтворжих хүлээлт давамгайлж байгааг дахин онцлон хэлье.

- Төгрөгийн гадаад валюттай харьцах ханш тогтвортой байх, гадаад валютын нөөц буурахгүй байх боломж хэр байна вэ? Нүүрсний экспорт саатаж, төлбөрийн тэнцэл алдагдалтай, валютын нөөц буурсан талаар хэвлэлээр, сошиал орчинд ч их ярьж байна.

-Манай улсын валютын орох, гарах урсгалыг харуулдаг төлбөрийн тэнцэл энэ оны эхний 6 сарын байдлаар 1.1 орчим тэрбум ам.долларын алдагдалтай гараад байна. Үүнд хил боомт дээрх гацаанаас шалтгаантай нүүрсний экспортын биет хэмжээний гүйцэтгэл бага байснаас гадна бидний гаднаас авч хэвшсэн импортын шатахуун, хүнсний бүтээгдэхүүний дэлхийн зах зээл дээрх үнийн өсөлт голлон нөлөөлж байна. Тухайлбал, энэ оны эхний 6 сарын байдлаар нефтийн бүтээгдэхүүний импорт өмнөх оны мөн үеэс 306 сая ам.доллараар өсөж 766 сая доллар, хүнсний импорт 122 сая ам.доллараар өсөж 526 сая ам.долларт хүрээд байна. Улмаар төлбөрийн тэнцэл алдагдалтай байгаа нь валютын нөөц, төгрөгийн ханшид том дарамт болж байна. Гэхдээ хилээр гарч буй нүүрсний биет хэмжээ сүүлийн саруудад нэмэгдэж буй сайн мэдээтэй байгаа бөгөөд экспортын орлого ирэх саруудад нэмэгдэх хүлээлт ч өсөөд байна. Дэлхийн зах зээл дээрх манай экспортын эрдэс бүтээгдэхүүний үнэ бага зэрэг хэлбэлзэлтэй байгаа хэдий ч харьцангуй өндөр түвшинд хадгалагдсан хэвээр байна. Иймд экспортын бүтээгдэхүүний хил нэвтрэлтийн асуудал шийдвэрлэгдчихвэл валютын орох урсгалын нөхцөл байдал эргэн сайжрах боломж нээлттэй хэвээр байгааг онцлох нь зүйтэй. Төсөв, мөнгөний бодлогын нөлөөгөөр импортын өсөлт ч ирэх улирлуудад саарах хүлээлт байна. Түүнчлэн, ирэх саруудад гадаадын шууд хөрөнгө оруулалтын орох урсгал хэвийн үргэлжилж, олон улсын донор байгууллагуудаас санхүүжилт орж ирэхээр хүлээгдэж буй тул гадаад валютын нөөцөд эергээр нөлөөлнө.

АНУ-ын суурь хүү өсөж эхэлсний дээр глобал эдийн засгийн тодорхой бус байдалтай холбоотойгоор ам.долларын ханш дэлхийн бусад валютуудын эсрэг хүчтэй чангарч байна. Сүүлийн 1 жил гаруй хугацаанд ам.долларын индекс буюу бусад голлох валютууд (евро, иен, фунт, юань гэх мэт)-тай харьцах ханш 15 хувиар чангараад байна. Харин төгрөгийн ам.доллартай харьцах ханш энэ хугацаанд 10 хувиар л сулраад байна. Өнөөгийн хүнд сорилтын үед Монголбанк төгрөгийн ханшаас илүү валютын нөөцөд анхаарах хэцүү сонголтын хүрээнд ажиллаж байгаа ч ханш уян хатан байдлаар тогтворжсон байдалтай байгаа. Бодлогын хүүг шат дараатай өсгөн төгрөгийн харьцангуй өгөөжийг нэмэгдүүлж байгаа нь төгрөгийн ханшийг тогтвортой байх суурь нөхцөл болж байна.

- Гадны зарим байгууллагууд, зарим дотоодын эдийн засагчид Монгол Улсыг дефолтод орох эрсдэлтэй гэж буй. Үнэхээр дефолтод орох бодит эрсдэл нүүрлээд байна гэж үү?

-Товчхондоо, тийм бодит эрсдэл бий болоогүй. Монгол Улс дефолт зарлах хүнд нөхцөлтэй нүүр тулсан гэж үзэхгүй байна. Эдийн засгийн суурь үзүүлэлтүүд харьцангуй сайн байгаа. Өмнөх удаа буюу 2016 онд дефолтын эрсдэл яригдаж байх үед эдийн засгийн нөхцөл байдал өнөөдрийнхөөс илүү хүнд, гол үзүүлэлтүүд сул байсан. Гадаад валютын нийт нөөц 1 тэрбум ам.долларт хүрэхтэй үгүйтэй, импортын 3 сарын хэмжээнээс ч доош орж, төсвийн алдагдал ДНБ-ий 15 хувийг давсан, богино хугацаанд төлөх томоохон өр төлбөрийн асуудалтай байсан. Тухайн үед Монгол Улсын зээлжих зэрэглэлийг Мүүдиз агентлагийн хувьд “Caa1” буюу маш өндөр эрсдэлтэй түвшинд, харин Фитч болон Эс энд Пи агентлагууд зээлжих зэрэглэлийг “B-” болгож 2 шат дараалан бууруулж байв.

Харин одоо гадаад валютын нөөц 3 орчим тэрбум ам.доллар буюу импортын 5-6 сарын хэрэгцээг хангах түвшинд бөгөөд төсвийн алдагдал ДНБ-ий 5 орчим хувьтай, эдийн засгийн өсөлт энэ оны эцэст 2 хувийг давах хүлээлттэй байна. Монгол Улсын нэгдсэн төсвийн 2023 оны төсвийн хүрээний мэдэгдэл, 2024-2025 оны төсвийн төсөөллийн тухай хууль, УИХ-ын тогтоолоос харахад ирэх жилүүдэд төсөв, санхүүгийн сахилга бат хангагдах дүр зурагтай байна. Эдийн засгийн одоогийн суурь, цаашдын төлөв эерэг, дефолтын эрсдэл хол байгааг зээлжих зэрэглэл тогтоогч байгууллагууд мөн баталгаажуулаад байна. Тухайлбал, энэ оны 5 дугаар сард Фитч агентлаг, 7 дугаар сард Эс энд Пи агентлаг манай улсын үнэлгээг “B”, төлөвийг “тогтвортой” хэвээр үлдээснээ баталгаажуулаад байна. Энэ нь олон улсын хөндлөнгийн хараат бус шинжээчдийн эдийн засгийн цаашдын төлөвт, гадаад өрөө хугацаанд нь эргэн төлөх чадварт өгч буй үнэлгээ юм.

Мөн 2022-23 онуудад төлөгдөх, валютын нөөцөнд ихээхэн дарамт учруулах зарим өр төлбөрийг хойшлуулж улсын өрийн удирдлагыг сайжруулахад томоохон алхмуудыг өнгөрсөн хугацаанд хийж чадсан байгаа. Дээр нь мега төслүүд болох Оюу толгой удахгүй бүрэн хүчин чадлаар ажиллах, боомтууд холбогдож уул уурхай болон тээврийн салбар сэргэхээр хүлээгдэж байгаа нь хүндрэлээс гарах боломжийг бий болгоно гэдэгт итгэлтэй байна.

-Монгол Улсын гадаад өрийн статистикыг Монголбанк нэгтгэж зарладаг. Гадаад өрийн статистик дээр онцлох зүйл нь юу вэ, энэ талаар мэдээлэл өгнө үү.

-2022 оны 1 дүгээр улирлын эцэст, Монгол Улсын нийт гадаад өр 33.9 тэрбум ам.доллар байна. Энэ нь ОУВС-ийн аргачлалаар тооцож гаргадаг статистик үзүүлэлт бөгөөд, дотор нь зээл, бондоос гадна хөрөнгө оруулалтууд ч багтдаг. Жишээ нь Оюу толгой дээр гэхэд хэдийгээр статистик аргачлалаар өр гэж бүртгэж байгаа ч экспорт хийгээд, татвар төлөөд явж байгаа дефолтын эрсдэлгүй цэвэр хөрөнгө оруулалт явж байгаа юм.

Мөн нийт өрийн 30% орчим нь төрийн байгууллагуудын өр, үлдсэн 70% орчим нь хувийн хэвшлийн өр байдгийг анхаарах нь зүйтэй. Хувийн хэвшлийн гадаад өр гэдэгт улсын болон орон нутгийн төсвөөс эргэн төлөгдөх нөхцөлгүй буюу Засгийн газраас баталгаа гаргаагүй, банкууд болон аж ахуйн нэгжүүдийн гадаад зээл, худалдааны өглөг, компани хоорондын зээл болон бусад өр төлбөр юм. Өөрөөр хэлбэл, нийт өрийн дийлэнх нь аж ахуйн нэгжүүд өөрсдөө төлчих өр төлбөр, эсвэл гаднаас татсан хөрөнгө оруулалт юм. Жишээ нь, нийт гадаад өрөөс Засгийн газрын өр 8.4 тэрбум ам.доллар, Төв банкны өр 2.6 тэрбум ам.доллар, мөн төрийн өмчийн оролцоотой банк, аж ахуйн нэгжүүд (Төрийн банк, Хөгжлийн банк, Эрдэнэт УБҮ, Улаанбаатар төмөр зам, Эрдэнэс таван толгой, Монголросцветмет зэрэг)-ийн нийт 1.5 тэрбум ам.долларын гадаад өрийг хасаад тооцвол 21.4 тэрбум ам.долларын өр үлдэж байна. Энэ үлдсэн 21.4 тэрбум ам.долларын гадаад өрийг үүсгэж, захиран зарцуулсан хувийн хэвшлийн байгууллагууд маань түүнийг эргэн төлөх үүргийг зэээлдүүлэгчдийн өмнө бүрэн хариуцах үүрэгтэй, харин төр засаг, татвар төлөгчид өмнөөс нь ямар нэг үүрэг хүлээхгүй гэсэн үг. Бас нэг жишээ дурдахад, Хонг Конгийн хөрөнгийн биржид бүртгэлтэй Монголиан Майнинг Корпорэйшн (Энержи ресурс) 2016 онд 600 сая ам.долларын бонд, 100 орчим сая ам.долларын гадаад зээл, хүүний төлбөрөө төлж чадалгүй, улмаар компанийн ханш нь жилийн дотор 83 хувиаар унаж байсныг санаж байгаа байх. Тухайн үед Энержи ресурс компанийн зүгээс бонд эзэмшигчид, зээлдүүлэгч нартайгаа зээлийн бүтцээ шинэчлэх хэлэлцээрийг хийсэн байдаг бөгөөд эргэн төлөлтийн хугацааг 6 жилээр хойшлуулж, хүүний хэмжээгээ бууруулж чадсанаар санхүүгийн хүндрэлийг шийдвэрлэсэн байдаг. Иймд хэдийгээр нийт өр 33 тэрбум гэх өндөр дүн яригдаж байгаа боловч, үнэхээр дeфолтын эрсдэл бий юу, татвар төлөгчдөд хэр дарамт учруулах вэ гэдэг дээр зөв дүгнэлт хийхийн тулд доторх бүтцийг нь задалж харах нь чухал юм.

-Ярилцсанд баярлалаа!

Санал болгох

Сэтгэгдэл бичих

Сэтгэгдэл бичих